Pagina 1 van 2

Staatsbon 2024

Geplaatst: 23 aug 2024, 10:17

door heist_175

Ik verbaas me over de poeha in de pers over "de nieuwe staatsbon", eigenlijk de uitbetaling van de vorige staatsbon, en de "reactie" van de banksector.

Net als vorig jaar (2023) zijn er toch betere deals te vinden "op de markt" dan wat de Belgische banken aanbieden?

Spaarrrekeningen, waarbij de spaarrente dus "morgen" al verlaagd kan (zal!) worden

- 3,15% vdk bank Ritme Spaarrekening -> max €500/maand inleg

- 3,00% ING Tempo Sparen -> max €500/maand inleg

- 3,00% Santander Consumer Bank Vision Max -> min €125K inleg & Spaans beschermingsfonds

- 3,00% Argenta Groeirekening -> max €500/maand inleg

- 2,85% Santander Consumer Bank Vision+ plus -> Spaans beschermingsfonds

- 2,80% MeDirect Essential Sparen -> max €25K

- 2,75% NIBC getrouwheidsrekening (eerste rekening zonder lastige voorwaarden)

- 2,60% CPH Banque Carnet de depots Plus -> max €500/maand inleg

- 2,55% Keytrade Bank High Fidelity

- 2,55% MeDirect Fidelity Sparen

Termijnrekeningen, waarbij de rente dus vastgeklikt zit voor de ganse termijn (netto)

- 2,35% Izola Bank Saver+ -> Malta als land van het beschermingsfonds

- 2,31% MeDirect

- 2,11% Beobank

- 2,11% Deutsche Bank -> minimum €100K

- 2,10% Santander Consumer Bank Vision Fix -> Spaans beschermingsfonds

- 2,10% Triodos Bank

- 2,10% vdk bank

- 2,03% Europabank

- 2,03% Argenta

En dat terwijl er toch wel zero-bonds zijn die +/- 3% geven, netto?

Code: Selecteer alles

ISIN mat.date yield

DE0001141810 11/04/2025 3,27%

DE0001141828 10/10/2025 2,77%

NL0015000QL2 15/01/2026 2,70%

Die zitten toch allemaal een stuk boven de beste tarieven van de termijnrekeningen? Naar de spaarrekeningen kijk ik zelfs niet, want die passen hun tarief toch aan na de verlaging van de ECB-rente in september (net na het afsluiten van de intekenperiode voor de nieuwe staatbon).

0. Zie ik ergens iets over het hoofd?

1. Waarom zou je op termijnrekeningen intekeken, als staatsbons van DE & NL een betere rate geven?

2. Iemand nog suggesties voor andere zero-risk investeringen om geld te parkeren voor +/- 1 jaar?

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 10:23

door Dizzy

Argenta heeft ook termijnrekening op 18m aan 3,10% bruto ->2,17 netto

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 10:43

door Petrikske

CKV pakt tijdelijk uit met tarief van 3,65% op 4 en 5 jaar

https://www.spaargids.be/sparen/ckv-ban ... -jaar.html

Ik laat voorlopig m'n spaarcentjes bij NIBC staan. (getrouwheid)

Er zijn er die een beetje meer opbrengen maar die komen dan weer met beperkingen a la.."max 500€/maand"

Uitbetaling staatsbon van vorig jaar zal vermoedelijk gebruikt worden voor de aankoop van een EV.

heist_175 schreef: 23 aug 2024, 10:17Ik verbaas me over de poeha in de pers over "de nieuwe staatsbon"

Poeha?

Over de laagte van de intrest?

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 10:52

door heist_175

Petrikske schreef: 23 aug 2024, 10:47

CKV pakt tijdelijk uit met tarief van 3,65% op 4 en 5 jaar

Als uw horizon 4 of 5 jaar is, zijn er waarschijnlijk betere producten dan een termijnrekening?

Poeha?

Over de laagte van de intrest?

Poeha, als in: elke bank die nu iets doet, komt meteen in de pers.

Terwijl er nergens schokkende aanbiedingen zijn, eerder schokkend laag (bv ING termijnrekening op 1Y 1,82% netto).

Vergeet niet: met een ISIN-code, kan je altijd in- en uitstappen, wat met een termijnrekening of kasbon niet kan.

Qua flexibiliteit kan dat tellen!

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 10:53

door TheCeet

De Belgische pers is nu ook weer niet de allerbeste he

De mensen met financiële kennis weten hun centen wel goed te beleggen, met meer opbrengst op einde van de rit.

De media maakt de doorsnee Belg gek en dan is er meutegedrag.

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 10:55

door Petrikske

heist_175 schreef: 23 aug 2024, 10:52Als uw horizon 4 of 5 jaar is, zijn er waarschijnlijk betere producten dan een termijnrekening?

Geen idee, maar 4 of 5 jaar is inderdaad een hele lange tijd.

Ik begrijp je termijn voor 1 jaar dus, ben ik persoonlijk ook meer voor.

heist_175 schreef: 23 aug 2024, 10:52Poeha, als in: elke bank die nu iets doet, komt meteen in de pers.

Terwijl er nergens schokkende aanbiedingen zijn, eerder schokkend laag (bv ING termijnrekening op 1Y 1,82% netto).

Ah op die manier.

Ze zijn vorig jaar veel klanten kwijt geraakt en die hopen ze nu terug te winnen met enkele centen.

Zouden mensen nu niet meer een afwachtende houding aannemen?

TheCeet schreef: 23 aug 2024, 10:53De media maakt de doorsnee Belg gek en dan is er meutegedrag.

Waarheid als een koe.

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 11:18

door heist_175

Petrikske schreef: 23 aug 2024, 10:59

heist_175 schreef: 23 aug 2024, 10:52Als uw horizon 4 of 5 jaar is, zijn er waarschijnlijk betere producten dan een termijnrekening?

Geen idee, maar 4 of 5 jaar is inderdaad een hele lange tijd.

Ik begrijp je termijn voor 1 jaar dus, ben ik persoonlijk ook meer voor.

Ik heb graag wat geld snel beschikbaar, vandaar "parkeergeld".

Om ons pensioen aan te vullen, ga ik heus niet in staatbons "beleggen".

Ze zijn vorig jaar veel klanten kwijt geraakt en die hopen ze nu terug te winnen met enkele centen.

Klanten zijn ze niet kwijtgespeeld, centen wel. En massa's centen.

TheCeet schreef: 23 aug 2024, 10:53De media maakt de doorsnee Belg gek en dan is er meutegedrag.

Ik zou net verwachten dat "de pers" de storm in het spreekwoordelijke glas water wat doorprikt en aangeeft welke zero-risk alternatieven er vrijelijk (en afhankelijk van de broker tegen lagere kosten) beschikbaar zijn.

Finaal doet iedereen wat ie wil met z'n centen, maar als je niet dat er alternatieve mogelijkheden zijn, kan je ze ook niet overwegen.

Ik ben nu aan het kijken naar via wie/wat ik dat geld ga parkeren: Degiro, Saxo, Mexem, Bolero, ...

Degiro heb ik al om te beleggen. Kwestie van het risico wat te spreiden, keek ik ook naar de anderen. Maar het lijkt dat iedereen - behalve Degiro - belachelijke tarieven aanrekent.

Saxo eet per lijn 0,46% rendement op?

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 11:26

door Petrikske

heist_175 schreef: 23 aug 2024, 11:18Ik zou net verwachten dat "de pers" de storm in het spreekwoordelijke glas water wat doorprikt en aangeeft welke zero-risk alternatieven er vrijelijk (en afhankelijk van de broker tegen lagere kosten) beschikbaar zijn.

Misschien omdat onze grootbanken ook wel eens adverteren?

"Wiens brood men eet..etc.."

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 11:28

door Dizzy

Klopt, een site als spaargids geeft ook overzichten van voordelen van ziekenfondsen maar de goedkoopste (gratis) HZIV vergeten ze steeds

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 11:40

door ygeffens

Uit een mail van Santander gisteren:

Aanbod

Santander Consumer Bank verhoogt de rente op de eenjarige Vision Fix termijnrekening. Als u vanaf 27 augustus 2024 een eenjarige termijnrekening opent, profiteert u van een bruto rentetarief van 3,20% voor de gehele looptijd.

Waarom nu kiezen voor Vision Fix?

De promotionele rente van uw termijnrekening blijft ongewijzigd gedurende de volledige looptijd. Dat terwijl de rente op spaarrekeningen wel kan dalen.

Dankzij die vaste rentevoet geniet u van een vast rendement.

Hieronder vindt u de nieuwe voorwaarden :

Vision Fix - Brutorente - Nettorente

Huidig tarief - 3,00% - 2,10%

Nieuwe tarieven* - 3,20% - 2,24%.

* De tarieven zijn van toepassing op nieuwe termijnrekeningen met een looptijd van 1 jaar, geopend vanaf 27 augustus 2024. Tarieven voor andere termijnen blijven ongewijzigd.

Wil u uw geld beleggen voor een periode van minder dan 1 jaar?

We bieden ook een termijndeposito van 6 maanden aan met een bruto jaarrente van 3,30%.

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 11:42

door cadsite

heist_175 schreef: 23 aug 2024, 10:17

2. Iemand nog suggesties voor andere zero-risk investeringen om geld te parkeren voor +/- 1 jaar?

Ik weet niet of je dit als "zero risk" ziet, maar dingen zoals look and fin bieden geregeld zo'n zaken aan. De rente is niet verzekerd, maar de laatste tijd het kapitaal wel meestal:

Deze komt beschikbaar om 12u, maar 't zal voor de rappe zijn.

(schaamteloze ref link waarbij we elk €25 krijgen:

https://www.lookandfin.com/nl_BE/r/jmaes3 )

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 12:01

door heist_175

Dat lijkt me prima als diversificatie, maar "zero risk" kan je dat niet noemen

.

Netto is dat 90 basispunten meer dan de Duitse staatsbon. Lijkt mij nogal mager als compensatie voor het te nemen risico. Al zegt dat misschien meer over mezelf dan over het aanbod

.

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 12:43

door ygeffens

via welke makkelijke en liefst kosteloze weg geraak je aan een Duitse staatsbon ?

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 13:39

door devilkin

Je kan ook eens kijken naar

https://www.ecconova.com.

Re: Staatsbon 2024

Geplaatst: 23 aug 2024, 16:17

door fredo66

heist_175 schreef: 23 aug 2024, 10:17

En dat terwijl er toch wel zero-bonds zijn die +/- 3% geven, netto?

Code: Selecteer alles

ISIN mat.date yield

DE0001141810 11/04/2025 3,27%

DE0001141828 10/10/2025 2,77%

NL0015000QL2 15/01/2026 2,70%

Kan je wat meer uitleg geven wat dit precies is en hoe je eraan geraakt ?

Re: Staatsbon 2024

Geplaatst: 24 aug 2024, 09:36

door heist_175

ISIN codes zijn unieke identifiers voor verhandelbare stukken.

Mat.date is de maturity date, oftewel de dag waarop de terugbetaling van de hoofdsom gebeurt (en dus het feitelijke einde van die obligatie). Met de huidige inverse rentecurve is het logisch dat je op de kortlopende Duitse obligatie meer intrest krijgt dan op degene die over 1 jaar afloopt.

Je kan die stukken kopen via een broker: Lynx, DeGiro, Mexem, Saxo, Bolero, ReBel, uw grootbank, ...

Afhankelijk van wat je wil bereiken kies je een broker. Uw grootbank is duur (reken dat ze 0,3 procentpunt rendement per lijn per jaar opeten - voor mij een nogo), Bolero en ReBel zitten daar wat tussen en de rest zijn meer prijsbrekers.

Re: Staatsbon 2024

Geplaatst: 25 aug 2024, 03:29

door ITnetadmin

heist_175 schreef: 24 aug 2024, 09:36

Afhankelijk van wat je wil bereiken kies je een broker. Uw grootbank is duur (reken dat ze 0,3 procentpunt rendement per lijn per jaar opeten - voor mij een

nogo), Bolero en ReBel zitten daar wat tussen en de rest zijn meer prijsbrekers.

Iirc is het ook belangrijk onderscheid te maken tussen zij die direct de belastingaangifte regelen, en zij waarbij je alles nog zelf moet doen?

Re: Staatsbon 2024

Geplaatst: 25 aug 2024, 19:44

door Nexus1980

Is beleggen via Degiro in Belgische dividendaandelen aan te raden? ( sorry beetje, off topic)

Re: Staatsbon 2024

Geplaatst: 26 aug 2024, 19:13

door heist_175

Nexus1980 schreef: 25 aug 2024, 19:44

Is beleggen via Degiro in Belgische dividendaandelen aan te raden? ( sorry beetje, off topic)

https://www.test-aankoop.be/invest/fisc ... oorheffing

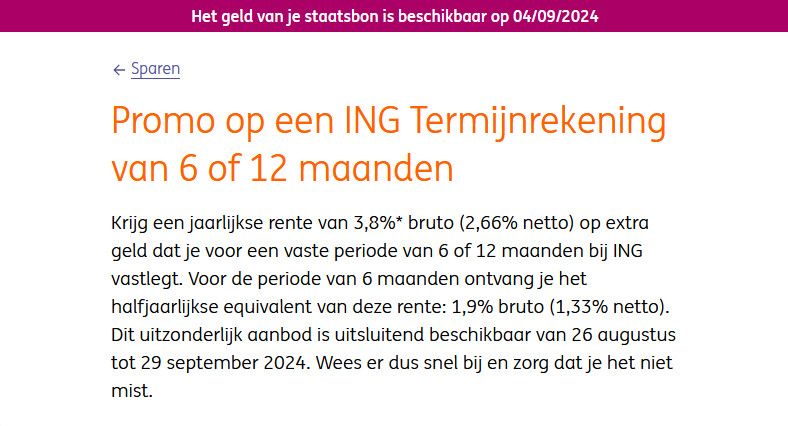

Staatsbon-gerelateerd:

ING gaat 2,66% aanbieden, dat begint interessant te worden.

https://www.ing.be/nl/particulieren/spa ... kening-ing

Belfius zou later deze week nog met een aankondiging komen.

Re: Staatsbon 2024

Geplaatst: 26 aug 2024, 19:20

door Petrikske

Niet te snel toehappen zal de boodschap zijn, er zullen immers nog leuke

(re) aanbiedingen komen als al die miljarden vrij komen.

Re: Staatsbon 2024

Geplaatst: 26 aug 2024, 22:13

door edwin.d

Je moet er ook rekening mee houden dat wanneer je geld van je spaarrekening haalt om ergens een termijnrekening of kasbon te kopen, de kans groot is dat je de getrouwheidspremie op de spaarrekening verliest.

Die moet je ook van je rendement aftrekker.

Als je dus ergens een spaarrekening hebt met een getrouwheidspremie van 1.6%, zou ik toch wel eens nadenken om ergens op in te tekenen.

Mvg

Re: Staatsbon 2024

Geplaatst: 26 aug 2024, 22:28

door butskristof

Als je het geld verhuist naar een andere spaarrekening bij dezelfde bank kan je vaak de getrouwheidspremie meenemen. Misschien valt er over bedragen die op termijnrekeningen komen bij dezelfde bank ook wel iets te regelen.

In ieder geval kijk ik voor gereglementeerde spaarrekeningen toch naar opties die voldoende basisrente toekennen. Als er al een getrouwheidspremie van toepassing is, is het een teken dat dat geld lang genoeg stil staat om andere opties als termijnrekeningen, obligaties, ... te overwegen.

Re: Staatsbon 2024

Geplaatst: 26 aug 2024, 22:37

door Petrikske

edwin.d schreef: 26 aug 2024, 22:13Je moet er ook rekening mee houden dat wanneer je geld van je spaarrekening haalt om ergens een termijnrekening of kasbon te kopen, de kans groot is dat je de getrouwheidspremie op de spaarrekening verliest.

Het gaat nu over de vele miljarden van de Staatsbon die gaan vrijkomen dus geen zorgen over getrouwheid.

Een flink bedrag dat nu al een tijdje op een spaarrekening staat mag je inderdaad niet verplaatsen en al zeker niet voor enkele punten na de komma want dan zal het een flink verlies zijn al die getrouwheid door de neus geboord.

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 09:13

door Dizzy

Daar zou de overheid beter eens op ingrijpen, het is een gijzeling van de spaarders die de mobiliteit beperkt.

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 13:10

door lacer

Als je geen klant bent van ING, dan moet je wel éérst een ING-zichtrekening openen, anders kan je geen termijnrekening eraan koppelen. Een extra drempel ...

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 13:42

door Petrikske

En blijkbaar kost die zichtrekening maandelijks 1,9€ en ook zou het online blijkbaar niet lukken als je geen klant bent dus moet je naar een kantoor.

Ik lees van sommigen dat een investrekening openen zonder maandelijkse kost wel zou lukken.

Wazig allemaal...

Belfius zou eind deze week een aankondiging doen (obligatie op 1 jaar rendement nog niet gekend)

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 14:03

door cadsite

En dat allemaal voor 0,11% hoger rendement dat de keytrade spaarrekening.

Behoorlijk morrelen in de marge als je het mij vraagt. Op radio en TV wordt dit wel als schokkend verkondigd...

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 14:53

door Dizzy

Je moet er ook geregeld (maandelijks) iets op storten of de kosten zijn nog hoger. Ze geven aan één kant maar pakken het aan de andere kant terug. Het is ook een actie om nieuwe klanten aan te trekken. Promotie is ook niet goedkoop en die krijgen ze nu gratis oa op UB

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 14:55

door Petrikske

Onder de noemer slechte reclame is ook reclame

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 14:57

door Dizzy

Ben benieuwd of Argenta nog iets zal doen. Ze hebben vorige keer een alternatief gelanceerd voor de eigen klanten. Nu dreigen ze klanten te verliezen aan oa ING.

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 15:01

door cadsite

Argenta heeft zijn groeirekening die interessant is. Maar daar mag je 'maar' €500/maand storten, dus als je een beetje een bedrag wil opzij zetten ben je wel even bezig.

Stel dat je €10.000 had, dan staat dat er nog altijd niet op denk ik.

Het grootste deel is daar via de getrouwheidspremie, dus daar iets weg halen is ook verre van interessant.

Grote voordeel bij argenta blijft wel dat er geen kosten zijn (als je kiest voor de green rekening).

Afhankelijk van je te investeren bedrag kan die €22,80/jaar een domper zijn.

Maar hé, ondanks dat ik nooit meer naar ING zal gaan ben ik wel blij dat er toch nog een extra bank is die de tarieven van argenta en keytrade evenaart. Het kan maar de goede richting uit gaan denk ik dan.

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 15:07

door Petrikske

Ik houd het voorlopig bij NIBC, 2.75% alles gratis en zonder voorwaarden.

Ondertussen ook al wat getrouwheid verdiend dus ik ga voorlopig alles daar laten staan.

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 15:19

door Dizzy

Die groeirekening is inderdaad sterk beperkt, daar kan je max 6.000 per jaar op plaatsen en dan nog per schijven (getrouwheidspremie). Het zijn dat soort zaken dat zand in de ogen strooit want men kan dan zeggen dat er een aanbod is en zwijgt over de beperkingen. Ik had liever gezien dat de overheid dat soort zaken wat inperkte dan eenmalig eens sinterklaas te spelen.

De green rekening is nog gratis maar door inflatie minder bruikbaar dan voorheen, de limieten worden traag aangepast.

Waar ze ook aan kunnen verliezen zijn de nieuwe mogelijkheden zoals Apple pay en Google pay dat ze ook niet aanbieden, jongeren en tech-fans kan dat charmeren.

Re: Staatsbon 2024

Geplaatst: 27 aug 2024, 23:13

door butskristof

Dizzy schreef: 27 aug 2024, 15:19

Waar ze ook aan kunnen verliezen zijn de nieuwe mogelijkheden zoals Apple pay en Google pay dat ze ook niet aanbieden, jongeren en tech-fans kan dat charmeren.

Dat zijn features die voor spaarrekeningen en andere investeringen toch niet relevant zijn? Dat zijn aparte zaken imho: zichtrekeningen zijn een werkmiddel, die evalueer je anders en kan je gerust bij een andere aanbieder afnemen.

Re: Staatsbon 2024

Geplaatst: 28 aug 2024, 01:17

door lirec

heist_175 schreef: 23 aug 2024, 10:17

- 3,00% ING Tempo Sparen -> max €500/maand inleg

Kleine tip: max 1 per persoon, maar sinds juli dit jaar kan je die ook openen voor minderjarigen, lees: je kinderen (deze hoeven daarvoor zelfs geen zichtrek bij ing te hebben - jijzelf echter wel).

Voor melzelf + partner + 3 kinderen kan er zo toch al 2500€ per maand heen gestuurd worden. Das toch al een andere grootte-orde van beperking

Dat neemt de initiële vraag niet weg of wel/niet betere producten voor korte <=> lange termijn te vinden zijn.

Maar voor bepaalde doeleinden/looptijden/diversificatie/.... kan het openen van meerdere tempo-rekeningen wel zijn nut hebben lijkt me.

Re: Staatsbon 2024

Geplaatst: 28 aug 2024, 01:51

door Petrikske

Stel je zich dan niet de vraag of het dit allemaal nog waard is *tig accounts en dan zelfs minderjarigen nog mee in het bad trekken?

Maar laat ons hopen dat er nog andere kapers op de kust komen waarbij we ons minder moeten wentelen als een duivel in een....

Re: Staatsbon 2024

Geplaatst: 28 aug 2024, 02:15

door lirec

Zoals vermeld: "voor bepaalde doeleinden/looptijden/diversificatie/...kan het openen van meerdere tempo-rekeningen wel zijn nut hebben lijkt me"

Nee, want ik was al langer aan het kijken om ontvangen gelden die feitelijk voor de kinderen waren ook effectief op hun naam te kunnen zetten. Het kunnen openen van tempo-rekeningen voor minderjarigen kwam dus zeer goed uit.

Re: Staatsbon 2024

Geplaatst: 28 aug 2024, 07:45

door Petrikske

Je hebt gelijk, op die manier had ik er niet aan gedacht.

Re: Staatsbon 2024

Geplaatst: 28 aug 2024, 07:56

door heist_175

Petrikske schreef: 27 aug 2024, 13:48

En blijkbaar kost die zichtrekening maandelijks 1,9€ en ook zou het online blijkbaar niet lukken als je geen klant bent dus moet je naar een kantoor.

Afhankelijk van het bedrag dat je wil parkeren, is die €2/maand een schijntje natuurlijk.

cadsite schreef: 27 aug 2024, 14:03

En dat allemaal voor 0,11% hoger rendement dat de keytrade spaarrekening.

Behoorlijk morrelen in de marge als je het mij vraagt. Op radio en TV wordt dit wel als schokkend verkondigd...

Afhankelijk van het bedrag dat je wil parkeren, is die 0,11% niet zo weinig.

En vergeet ook niet dat de rente op spaarrekeningen niet "vastgeklikt" is, die rente kan dus op elk moment veranderen (lees: verlaagd worden).

Ik vrees dat je u rijk rekent door een spaarrekening te vergelijken met een termijnrekening, in een wereld met dalende rentes.

Re: Staatsbon 2024

Geplaatst: 28 aug 2024, 08:13

door Petrikske

Bij een flinke inleg word de kost inderdaad uitgevlakt dat klopt.

Hopelijk heb je een kantoor in je buurt want de tijd die je moet nemen om alles te regelen heeft ook z'n waarde natuurlijk.

Meeste bankzaken moet je kunnen regelen vanuit je luie stoel en zo willen de banken het ook, vandaar de afbouw van kantoren.

Het is daarom een beetje onbegrijpelijk dat ING nieuwe klanten naar het kantoor wil laten komen.

Of vrezen ze dat hun product te populair zal zijn en dat ze amper tot geen nieuwe klanten zullen overhouden na de looptijd?